皆さんは、「信託」というものをご存知でしょうか。信託とは自分の大切な財産を信頼できる人に管理・運用をしてもらう、というものです。

高齢化社会に突入した今、認知症などのリスクに対応することのできる「家族信託」が、新しい財産管理の方法として最近注目されています。

家族のための財産管理を家族自身の手で行うという点が大きな特徴です。家族間でのやり取りになるので高額な報酬などが発生しません。誰でも気軽に利用できるのもいいところです。

目次

家族信託とは

信頼する家族に財産を託して、管理承継する契約のことです。

認知症などにより判断能力が低下した後の財産の管理や遺言の代用として利用されるケースが増えてきています。

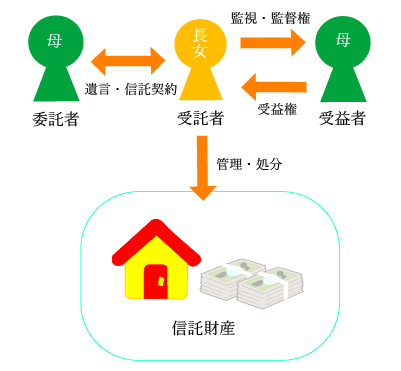

家族信託の仕組み

家族信託の基本的な仕組みは以下↓の図のようになります。

※弁護士・司法書士らが営業として受託者になることは禁止されていますが、司法書士は「信託監督人」という立場で支援しています。

以下↓図に出てきた人物の説明です。

- 委託者

→ 財産を信頼できる家族に託して信託を設定する人物。信託財産の管理・処分の指示も委託者が行うことになります。

- 受託者

→ 委託者から財産を託される人物。信託の目的に従って、信託財産を管理・処分します。

- 受益者

→ 信託財産を管理・処分したことで得られる利益を受け取る人物。委託者と受益者は同一人物が兼ねることも可能です。

家族信託の活用事例

ここでは、家族信託がどんなことに活用できるのかをお話ししていきます。

〈ケース1〉認知症への備え

母親が将来認知症などで判断能力が低下してしまったとき、預金を下ろしたり、不動産を売ったりすることができなくなってしまう。高額の詐欺被害に遭ってしまわないかも心配。

この場合は、母親を委託者と受益者に、子どもを受託者とする信託契約を結んでおけば、生活費を確保しながら財産を守ることができ、安心です。契約内容によっては、不動産の売却も可能になります。

子どもが母親のために現金を定期的に渡すように定めておけば、判断能力が低下した後でも生活費の準備も心配ありません。

※子どもが渡した範囲でしか財産を使えないため、高額の詐欺被害に遭うことも防げます。

☆ 不動産についての注意 ☆

信託財産になると、民法上の名義(所有権)が委託者から受託者へと移ります。これによって、受託者に託された信託財産は、管理・運用・処分を受託者の判断で行うことができるようになります。

名義が子どもに移ることに抵抗感がある方もいるかと思いますが、相続の前倒しだと思えば抵抗感もなくなるうえ、子どもに名義を移しても子どもに贈与税はかかりません。

〈ケース2〉二次相続以降の承継

わたし(父親)は先祖代々受け継いできた自宅の土地と家屋を、子どもだけでなく孫の代まで受け継いでほしいと考えている。しかし、子どもは県外に住んでいるので、相続後すぐに処分されてしまうかもしれず、とても心配。

この場合は、土地・家屋を信託財産とし、はじめは父親を委託者と受益者に、信頼できる親戚を受託者にします。父親が死亡したときに受益者を子どもに変更することを信託契約に定めておけば、子どもは受益者として信託財産を利用することができても、売却することはできません。

※子どもが死亡したときに受益者を孫に変更することを定めることもできます。孫がまだ出征していなくても将来の受益者にすることができます。

遺言書では指定できない二次相続の指定が家族信託ではできるのです。

〈ケース3〉障がいのある子どもに財産を残す

子どもが長女と長男の2人いるのですが、長男に障がいがあるので、わたし(父親)が死亡した後が心配です。

この場合は、父親を委託者、長女を受託者、長男を受益者にします。信託財産は父親の財産の中から5千万円で、父親に何かがあったときは、長女が長男のためにこの財産を管理・運用して、長男の生活を支えることになります。

次回記事

この記事の続きはこちら↓で読めます。

事業承継の相談にのる仕事をしているのですが、その中で、思ったよりたくさんの方が老後の生活や終活についての悩みやご相談が多いことがわかりました。

事業承継の相談にのる仕事をしているのですが、その中で、思ったよりたくさんの方が老後の生活や終活についての悩みやご相談が多いことがわかりました。